La suspensión del techo de la deuda de los Estados Unidos, firmada en febrero de 2018, expira en marzo de este año. Según algunos expertos, el Tesoro de los EE. UU. tendrá que llevar a cabo medidas especiales debido a posibles retrasos en el aumento de este techo. El Tesoro tendría que retirar sus depósitos con la Reserva Federal y depositar el dinero en varios bancos para usarlos en el futuro para pagar los gastos del gobierno. Como resultado, esto aumentaría la liquidez monetaria y, por lo tanto, tendría efectos beneficiosos en los mercados financieros.

A veces se argumenta que los cambios en los depósitos del gobierno con la Reserva Federal (Fed) pusieron en marcha cambios en la liquidez y que esto tiene efectos en los mercados financieros. De acuerdo con esta lógica, un aumento en los depósitos del gobierno con la Reserva Federal llevaría a una disminución en la oferta de dinero y, por lo tanto, a una disminución en la liquidez monetaria.

Por el contrario, una disminución en los depósitos del gobierno en el banco central da como resultado un aumento en la oferta monetaria y la liquidez monetaria. Un supuesto implícito en esta lógica es que un aumento en la oferta monetaria y un aumento en la liquidez representan lo mismo.

El significado de la liquidez monetaria

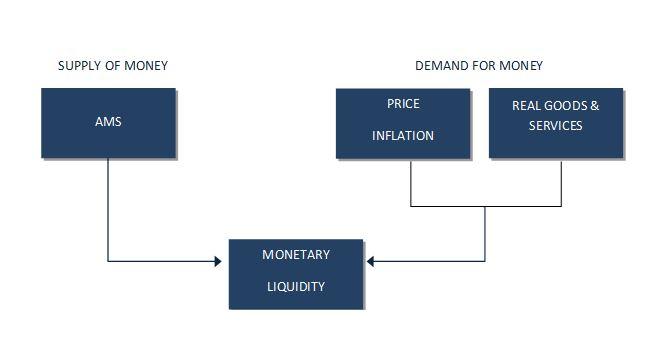

Mientras que muchas personas hablan de dinero y liquidez de manera intercambiable, la realidad es que ambos conceptos son muy diferentes. Mientras que el término dinero se refiere simplemente a la oferta de dinero, el término liquidez Se relaciona con la interacción entre la oferta y la demanda de dinero.

La gente demanda dinero principalmente para facilitar el comercio. Por medio del dinero, un producto de un especialista se intercambia por el producto de otro especialista. Lo que hace que una cosa en particular sea dinero (es decir, un medio de intercambio) es que ofrece a su titular un mayor poder de compra que cualquier otro bien. El dinero (siendo la entidad más comercializable) le permite a una persona obtener una mayor variedad de bienes que cualquier otro bien, es decir, tiene un poder de compra mucho mayor. Por lo tanto, cuando las personas buscan más dinero, no quieren más dinero en sus bolsillos sino, más bien, más poder de compra.

Según Mises,

Los servicios que presta el dinero están condicionados por la potencia de su poder adquisitivo. Nadie quiere tener en su efectivo un número definido de piezas de dinero o un peso definido de dinero; quiere mantener una tenencia en efectivo de una cantidad definida de poder de compra.1

Cuando el banco central se embarca en una política monetaria flexible, para un nivel dado de poder de compra y demanda de dinero, el aumento en la cantidad de dinero suministrado resultará en un excedente de dinero. Como regla general, ningún individuo tendrá más dinero del necesario. En consecuencia, los individuos intentarán deshacerse del excedente de dinero convirtiéndolo en (es decir, comprando) bienes y servicios. En el proceso, esto elevará los precios de los bienes y servicios, es decir, reducirá el poder adquisitivo del dinero. Esta disminución en el poder de compra del dinero trabajará hacia el equilibrio en la cantidad de dinero demandado, con la cantidad de dinero suministrado.

Por el contrario, si (para una oferta monetaria dada) hay un aumento en la actividad económica representada por un aumento en la producción de bienes, surge un aumento probable en la demanda de dinero, es decir, ahora se requiere más dinero para intercambiar con un mayor volumen de producción. Por lo tanto, para un poder adquisitivo dado del dinero, la cantidad de dinero demandada excede la cantidad de dinero suministrado, es decir, surge una escasez de dinero. Dado que ahora tenemos más bienes en comparación con el dinero, los precios de los bienes disminuirán, es decir, aumentará el poder adquisitivo del dinero. Con el mayor poder adquisitivo del dinero, la cantidad de dinero demandada estará en línea con la cantidad ofrecida.

La brecha o la diferencia entre las tasas de crecimiento de las cantidades de dinero suministradas en comparación con la demanda se clasifica como liquidez. Una disminución en esta brecha representa una disminución en la liquidez, mientras que un aumento en la brecha representa un aumento en la liquidez.

Tenga en cuenta que la liquidez es la diferencia entre las tasas de crecimiento de la oferta monetaria y la demanda de dinero.

Liquidez = % cambio en la oferta de dinero – % cambio en la demanda de dinero

Los componentes más comunes que impulsan los cambios en la demanda de dinero son los cambios en la producción y la inflación de precios.

Nótese nuevamente que la liquidez surge una vez que la cantidad de dinero suministrado y demandado está fuera de equilibrio debido a la interacción entre la oferta y la demanda de dinero. La aparición de la liquidez pone en marcha un proceso de equilibrio a través de cambios en los precios de los bienes. A través de este proceso, podemos ver que el cambio en el poder de compra del dinero funciona para equiparar la cantidad de dinero suministrado con la cantidad de dinero demandada, es decir, con la eliminación de la liquidez. En realidad, este equilibrio nunca puede alcanzarse, sin embargo, lo que importa es la dinámica que empuja hacia el equilibrio. Esta dinámica se pone en marcha debido a la diferencia entre la cantidad de dinero suministrado y la cantidad de dinero demandada, lo que activa los cambios en el poder de compra del dinero.

Los cambios en la liquidez afectan a los mercados con un retraso

Un cambio en la liquidez no afecta instantáneamente a todos los bienes y precios de los activos, hay un retraso. Digamos que se produce un aumento relativo en la oferta de dinero frente a la demanda de dinero. Esto establecerá tendencias hacia la disminución del poder adquisitivo del dinero. Este aumento resultante en la liquidez viajará de un mercado a otro hasta que, en promedio, los precios de los bienes aumenten hasta el punto en que la cantidad de dinero suministrada sea igual a la cantidad de dinero demandada. (Al menor poder de compra del dinero, la mayor cantidad de dinero suministrado estará en línea con la cantidad demandada).

A la inversa, una disminución en las inyecciones monetarias establecerá tendencias hacia un aumento en el poder de compra del dinero y trabajará para equiparar la cantidad de dinero suministrado con la demanda. (Con el mayor poder adquisitivo del dinero, una cantidad menor de dinero suministrado estará en línea con la cantidad demandada).

Dado que las fluctuaciones en la liquidez ejercen su efecto en los mercados de bienes y activos con un retraso de tiempo, debemos esperar que los cambios en los precios de varios bienes y activos financieros sigan a los cambios en la liquidez.

Crecimiento monetario y liquidez, ¿están correlacionados positivamente?

Dado que la liquidez es el producto de la interacción entre la oferta y la demanda de dinero, no siempre es necesariamente el caso de que un aumento en la oferta de dinero lleve a un aumento en la liquidez. De hecho, un aumento en la tasa de crecimiento de la oferta monetaria podría estar asociado con una disminución de la liquidez. A la inversa, es muy posible que una caída en la tasa de crecimiento de la oferta monetaria pueda estar asociada con un aumento en la liquidez.

Por ejemplo, si la oferta monetaria se redujo en un 10 % y estuviera acompañada por una disminución en la actividad económica en un 10 % y una caída en la inflación de precios en un 5 %, esto daría lugar a un aumento en la liquidez en un 5 %, calculado de la siguiente manera:

Liquidez = -10% – (-10%) – (-5%) = + 5%

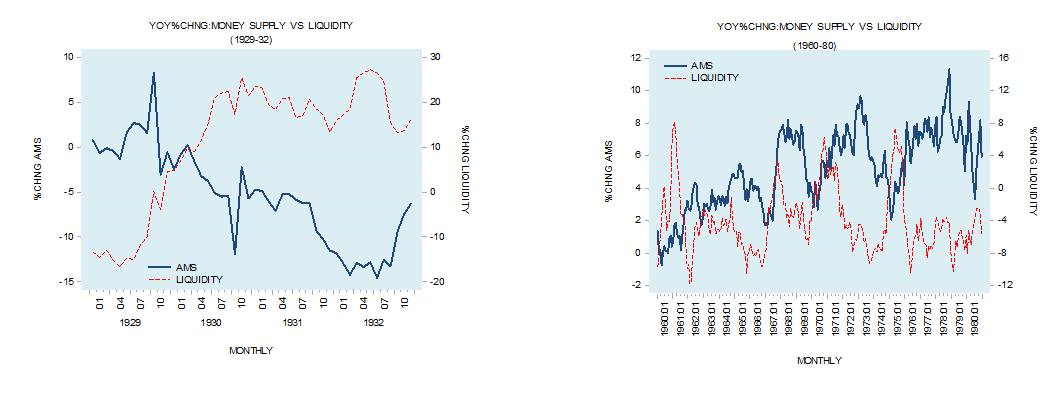

Históricamente ha habido ocasiones notables en las que la oferta monetaria y la liquidez no se han movido a la par. Entre octubre de 1929 y julio de 1932, por ejemplo, la tasa de crecimiento anual de la oferta monetaria cayó del 8,3 % al 14,5 % menos, mientras que durante el mismo período la liquidez aumentó del 0,2 % al 26,5%. Además, durante el período de octubre de 1970 a agosto de 1972, la tasa de crecimiento anual de la oferta monetaria aumentó del 5,5 % al 6,1 %. Durante ese período, la liquidez cayó de 6,3 % a menos 7,9 %.

Evaluación de las perspectivas para el S&P500 desde una perspectiva de liquidez

Incluso si varios comentaristas están en lo correcto y la economía de los EE. UU. se enfrenta a aumentos masivos en el crecimiento de la oferta monetaria durante el primer trimestre debido al gasto del gobierno, esto puede no tener un fuerte impacto en los mercados financieros. Debido a que los cambios en la oferta monetaria y la liquidez afectan a los mercados con un retraso, la trayectoria de los mercados financieros en el trimestre actual (marzo) ya está determinada en gran medida por cambios previos en la liquidez.

Con los EE. UU., el tiempo promedio entre los cambios en la liquidez y los cambios en los precios de los activos financieros es de alrededor de 20 meses. Por lo tanto, como resultado de los cambios en la liquidez hace alrededor de 20 meses, es probable que la tasa de cambio del S&P500 esté bajo presión a la baja durante gran parte de 2019. Tenga en cuenta que esta evaluación es solo desde una perspectiva de liquidez.

Conclusiones

Los cambios en la oferta de dinero y la liquidez no son lo mismo. La liquidez es el resultado de la interacción entre la oferta y la demanda de dinero. Contrariamente a las creencias comunes, es posible que los cambios en la oferta monetaria y la liquidez se muevan en diferentes direcciones. Además, incluso si observamos fuertes aumentos en la oferta de dinero en el primer trimestre, como sugieren algunos comentaristas, esto no es necesario que vaya a ser optimista para el mercado de valores, dado los probables efectos negativos de las fluctuaciones pasadas en la liquidez.

El artículo original se encuentra aquí.

1.Ludwig von Mises, Human Action, 3 rd rev.ed. (Chicago: Contemporary Books, 1966) pág. 421.

de Centro Mises http://bit.ly/2RP9EEC

http://bit.ly/2GfxLuH

de nuestro WordPress http://bit.ly/2GgYmaX

http://bit.ly/2GfxLuH

Blogs replicados, Centro Mises, Euribe, mises

No hay comentarios:

Publicar un comentario